山西煤老板买了颗卫星:第三次押注商业航天!金利华电再次将目光投向商业航天领域。2026年5月6日,金利华电宣布停牌,计划通过发行股份及支付现金的方式收购西安中科西光航天科技集团有限公司的全部或部分股权,并募集配套资金。

这不是金利华电首次尝试跨界商业航天,过去几年里,它曾两次尝试但均以失败告终。在此次停牌前,公司股价已经连续7个交易日上涨。然而,从基本面来看,金利华电并未处于高增长周期。2025年,公司实现营收约2.2亿元,同比下滑19.24%,归母净利润亏损533.82万元。其主营业务包括玻璃绝缘子的研发、生产和销售以及戏剧演出。

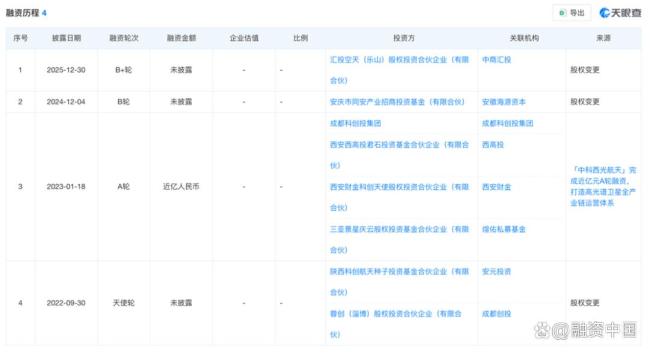

中科西光成立于2021年,背靠中科院西安光机所相关产业资源,是一家从事高光谱遥感卫星及遥感数据服务的商业航天公司,业务覆盖卫星研制、星座运营、载荷定制和数据应用。去年,中科西光完成B+轮融资;今年1月,被认定为陕西省航天产业链链主企业。

一边是年营收两亿多、市值约35亿元、主业承压的绝缘子上市公司,另一边则是站在商业航天风口上的高光谱遥感新贵。这两个几乎没有交集的企业走到了一起。

要理解这场并购,需先了解金利华电的处境。这家总部位于浙江金华、注册地在山西的上市公司,主营业务是玻璃绝缘子,主要用于高压、超高压及特高压输电线路。上市后的增长曲线一直疲软,迫使公司早早开启了“跨界自救”的尝试,但大多以失败告终。早在2015年,公司曾计划收购信立传媒,试图切入广告行业,但最终无果。直到2017年,公司以7650万元收购央华时代51%股权,形成了“制造+文化”的双主业模式。然而,这次成功也未能扭转公司的长期颓势。2018年,金利华电拟收购北京中和德娱文化传媒有限公司的计划再度折戟,原董事长赵坚因操纵股价被处以10年证券市场禁入,公司当年直接录得1.78亿元的净亏损。

2020年9月,韩泽帅通过潞宝集团旗下山西红太阳旅游开发有限公司,以3.17亿元收购金利华电约14%股份,成为公司新任实控人。此后,金利华电开始了“跨界转型商业航天”的动作。2021年11月,公司筹划收购成都润博科技有限公司100%股权,这笔交易推进了近一年,但最终于2022年10月终止。随后,韩泽帅辞去金利华电相关职务,由其父韩长安接过董事长之位,继续推动公司转型。

2025年,韩长安主导下的金利华电再度尝试跨界,拟通过发行股份及支付现金的方式收购北京海德利森科技有限公司,但这一交易也戛然而止。现在,第三次来了,目标换成了中科西光。

从基本面看,金利华电的传统业务基本失去了想象空间。2025年,公司全年营收2.2亿元,同比下滑19.24%,归母净利润亏损533.82万元。玻璃绝缘子行业市场竞争白热化,公司绝缘子业务收入同比下降16.54%。戏剧演出业务也受行业整体下行影响,收入大降36%,演出场次减少了57场。

金利华电迫切需要一个新的增长叙事。绝缘子和卫星,从研发到市场完全是两个世界,电网客户、绝缘子产线与高光谱卫星、遥感数据服务之间不存在显而易见的产业链通道。这种“硬跨界”从产业逻辑上说不太通。它们究竟靠什么形成产业闭环?如果答案只是热门概念与资本叙事,那么这场并购的想象空间越大,后续需要面对的估值、整合和业绩兑现压力也会越大。

中科西光并不是一家缺少资本关注的公司。它布局了卫星研制、星座运营、载荷定制、数据应用的全链条业务,核心产品“西光系列”星座计划已经获得国家发改委核准,是陕西省内唯一获批此资质的商业航天公司。高光谱遥感的应用场景覆盖农业、环保、自然资源管理、双碳监测等多个领域。过去几年,中科西光的推进速度并不慢,2023年1月,公司首颗自主研发的高光谱遥感卫星“西光壹号03星(厦门科技壹号)”成功发射。此后,“西光系列”陆续发射多颗卫星,公司也开始围绕遥感云平台、星座运营和行业解决方案搭建业务体系。2026年1月,中科西光被陕西省工信厅认定为航天产业链链主企业,还拿下了国家级专精特新“小巨人”企业的认定。

从融资节奏看,中科西光几乎保持着一年一轮的节奏。一家并不缺资本关注、也仍有独立资本化想象空间的商业航天企业,为何选择在这个节点进入一家A股上市公司的体系?答案或许在于商业航天是典型的长周期、重资本、高人力成本的行业。高光谱遥感技术门槛高、数据量大、应用链条长,并不是把卫星发上天就能马上形成稳定收入。真正的难点是从“技术能力”走向“商业订单”。IPO的路也不好走。科创板对“硬科技”企业的审核虽然对盈利有一定弹性,但看重订单落地和商业化进展。目前国内商业航天领域几乎没有同赛道企业实现规模化盈利的案例,中科西光的IPO周期和不确定性也极高。被上市公司收购,可以获得配套融资的稳定资金来源,同时实现“曲线上市”,帮早期投资方完成退出——这或许是比苦等IPO更现实的选择。

公告明确将本次交易认定为关联交易,但截至目前,关联关系的具体来源尚未充分展开。在这层关系被解释清楚之前,市场自然会关注交易定价是否公允、标的估值是否合理、利益安排是否透明。中科西光这一步,与其说是“卖身”,不如说是在商业航天长周期投入压力下,选择了一条更快进入二级市场的路径。

金利华电和中科西光的故事,不过是A股“困境中上市公司+热门赛道标的”这一经典剧本的最新一集。一家主业承压的上市公司,需要新的增长叙事;一个站在风口上的标的公司,需要更稳定的资金来源和资本化通道。两者一拍即合,交易方案里写的是产业升级,市场看到的是估值想象。但故事的后半段不一定美好——高溢价收购产生的大额商誉,一旦标的业绩承诺无法兑现,商誉减值将直接拖垮上市公司。过去几年,类似的案例并不少见。

回到金利华电这次收购,中科西光的估值将是最大的悬念。商业航天、高光谱遥感、卫星数据服务,这些关键词天然有估值弹性。中科西光又叠加了融资、专精特新、产业链链主等标签,市场当然会给它更大的想象空间。但对金利华电而言,关键不是故事够不够热,而是交易定价是否合理,后续企业的订单、收入和商业化能力能否支撑这个估值。

另一个不容忽视的点是停牌前的股价异动。4月22日至4月30日,金利华电股价累计涨幅超30%,连续7个交易日收涨。对一项重大资产重组而言,停牌前股价连续走强,容易引发市场对信息披露公平性和交易进程合规性的关注。按照《上市公司重大资产重组管理办法》,重组披露前股价异常波动的,上市公司需进行自查。如果查实存在信息泄露或内幕交易,交易进程可能被暂停甚至直接终止。

这场并购也折射出硬科技企业资本化路径的变化。商业航天仍是硬科技里最有想象力的赛道之一,但它也是典型的重投入、长周期行业。过去几年,一级市场愿意为赛道前景和技术稀缺性买单。如今,资本开始更看重收入质量、订单落地和商业化兑现能力,行业从“普遍升温”进入“头部集中”和“分化出清”的阶段。在这种背景下,独立IPO虽然是更有想象空间的路径,但周期长、审核严、不确定性高。所以,对于一部分仍处在投入期、又需要持续融资的硬科技企业来说,并购进入上市公司体系,也正在成为一种更现实的资本化选择。

说到底,这类交易真正考验的是资本叙事能否落回产业逻辑。如果双方缺乏清晰的技术、客户和业务协同,交易就容易停留在“1+1=新概念”的层面。短期看,市场获得了想象空间;长期看,订单、现金流和整合能力才是最终答案。

这场并购的真相仍藏在三个尚未揭开的细节里:“关联关系”的具体构成、交易预案中的估值和业绩承诺是否合理,以及中科西光的订单落地和商业化进展能否支撑“明星标的”的光环。对韩长安父子来说,这已经不是金利华电第一次押注商业航天。前两次尝试无果而终,已经消耗了市场对其跨界转型的耐心。如果第三次仍然失利,受影响的恐怕不只是股价,更是这家公司继续讲“新故事”的信用。资本市场从不缺故事,缺的是能落地的故事。金利华电这一次能不能真正“飞上天”,还要看中科西光的高光谱遥感能否照亮它自己的财务报表。

加杠网官网提示:文章来自网络,不代表本站观点。